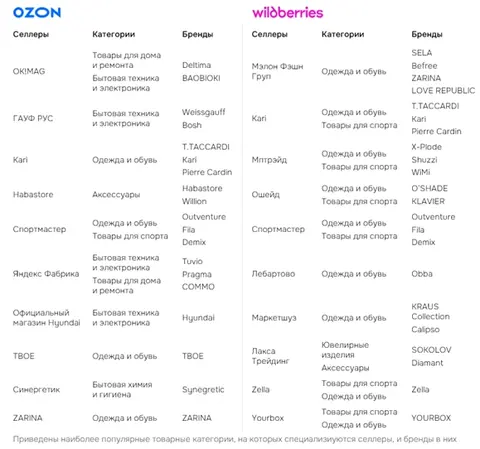

Команда IBC Real Estate сформировала топ-10 продавцов, лидирующих по объему продаж на двух крупнейших онлайн-платформах – доля их продаж на OZON и Wildberries составляет 5% и 9% соответственно.

Аналитики консалтинговой компании IBC Real Estate проанализировали состав игроков рынка электронной коммерции. Общее количество продавцов на OZON и Wildberries, двух крупнейших мультикатегорийных маркетплейсах России, превышает сегодня 1,2 млн. Состав лидеров по объему продаж на этих двух платформах отличается. В десятке продавцов на OZON: ОК!MAG, ГАУФ РУС, Kari, Habastore, Спортмастер, Яндекс Фабрика, официальный магазин Hyundai, ТВОЕ, Синергетик и ZARINA. На Wildberries лидерами по объему продаж являются: Мэлон Фэшн Груп, Kari, Мптрэйд, Ошейд, Спортмастер, Лебартово, Маркетшуз, Лакса Трейдинг, Zella и Yourbox.

Топ-10 продавцов по объему продаж на OZON и Wildberries, 2025 год

Источник: IBC Real Estate

Среди всех товарных категорий 2 игрока – Спортмастер и Kari – попадают в топ-10 продавцов по объему продаж на обеих платформах. Это связано с широким ассортиментом (например, Kari продает не только обувь и аксессуары для женщин, мужчин и детей, но и товары под брендом Kari home) и востребованностью сегментов, в которых представлены игроки. Кроме того, это способствует большое количество брендов, которые они продают (например, у Спортмастера представлено более 30 брендов).

Стоит отметить, что совокупная доля продаж лидирующих продавцов на двух крупнейших мультикатегорийных маркетплейсах составляет всего 7% – 5% на OZON и 9% на Wildberries. При этом показатель варьируется в зависимости от категории. Так, в пяти крупнейших по объему продаж товарных категориях индикатор находится в диапазоне от 3% до 13%.

Источник: IBC Real Estate

Крупнейшая категория на мультикатегорийных маркетплейсах, на долю которой приходится более трети (35%) онлайн-продаж – одежда и обувь. Высокие показатели продаж обеспечивает сохраняющаяся потребительская активность в данном сегменте, широкий ассортимент и другие преимущества маркетплейсов (быстрая доставка в ПВЗ / на дом, возможность примерки и постоплаты и т. д.). Кроме того, непрекращающемуся росту продаж товаров категории способствует развитие крупнейших розничных игроков на платформах.

Доля продаж десяти продавцов-лидеров, которые специализируются на одежде и обуви, на двух маркетплейсах находится на сопоставимом уровне – 9%. Несмотря на то, что ключевые игроки, продающие товары этой категории известны для потребителя, покупатели предпочитают совершать покупку любимых брендов по более выгодным ценам через официальные страницы ритейлеров на маркетплейсах, которые подтверждают их оригинальность. Около 3% продаж одежды и обуви обеспечивают 4 бренда группы Мэлон Фэшн Груп: Befree, SELA, LOVE REPUBLIC, ZARINA. MSI Cubi Z AI 8M: от переговорки до фронт-офиса Государство хочет знать раньше. К чему ведет централизация уведомлений об инцидентах Почему ручной разбор запароленных архивов путь к катастрофе и что с этим делать

Говоря об одном из сильнейших преимуществ маркетплейсов – широком ассортименте, важно учитывать, что ритейлеры диверсифицируют ассортимент, превращая его в инструмент для управления брендом. С одной стороны, учитывая специфику данного канала продаж, игроки ограничивают доступный ассортимент: например, на OZON и Wildberries представлено 4 из 5 брендов группы Мэлон Фэшн Груп, премиальный бренд IDOL продается только на Lamoda. С другой, ритейлеры запускают лимитированные коллекции специально для платформ, чтобы привлечь внимание потребителя: например, Befree и Zarina специально разрабатывали линейки, которые эксклюзивно продавались на OZON.

Если ранее универсальные маркетплейсы постоянно наращивали объем продавцов, то на сегодняшний день их количество практически не меняется – период активного наращивания закончен, сейчас происходит лишь постоянная ротация продавцов. Такая приостановка количественного показателя связана с мощной конкуренцией со стороны крупных ритейлеров, которые развивают полноценные магазины внутри маркетплейсов, запускают уникальные коллекции для площадок. В то же время препятствием выступает постоянный рост расходов (комиссии на маркетплейсах, хранение товаров на складах, логистические услуги).

Однако все зависит от ниши: конкурировать в наиболее востребованных категориях мелким продавцам почти невозможно. В то же время маркетплейсы не перестают запускать новые ниши, что открывает новые возможности для продавцов. Так, например, весной 2024 года на Wildberries была запущена экспресс-доставка цветов, что по итогам 2025 года обеспечило рост продаж товаров категории в 6 раз г/г. Доля 10 крупнейших продавцов, специализирующихся на цветах, составляет на платформе 34%, что почти в 4 раза больше, чем в целом на Wildberries (9%).

«Последние несколько лет OZON и Wildberries активно наращивали количество активных продавцов, однако в дальнейшем темпы выхода новых продавцов будут замедляться. Динамика во многом будет зависеть от того, какие инструменты поддержки будут использовать платформы. На сегодняшний день ключевым вызовом остается постоянный рост издержек для продавцов, а также уже высокая степень конкуренции между игроками на площадках», – комментирует Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate.

Источник: www.it-world.ru