Amazon.com сообщила о значительном росте выручки и прибыли во II квартале 2025 года, завершившемся 30 июня, но акции гиганта электронной коммерции упали более чем на 7 % после закрытия торгов, поскольку темпы роста её подразделения облачных вычислений Amazon Web Services (AWS) не оправдали ожиданий инвесторов, пишет Reuters. Вместе с тем результаты II квартала показали, что Amazon лучше справляется с меняющейся тарифной политикой США, чем опасались на Уолл-стрит, отметил ресурс CNBC.

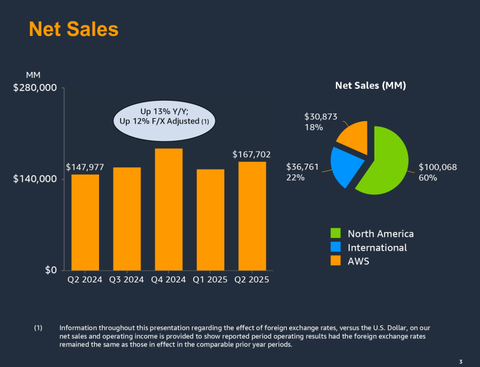

Amazon увеличила выручку на 13 % до $167,7 млрд, превысив прогноз Уолл-стрит в размере $162.1 млрд. Чистая прибыль компании составила $18,2 млрд, что на 35 % больше результата годом ранее. Прибыль на разводнённую акцию составила $1,68 при прогнозе аналитиков $1,33.

Облачное подразделение AWS принесло компании $30,9 млрд, что на 17,5 % больше, чем годом ранее, и на 3 % — чем в предыдущем квартале. Выручка AWS больше, чем у облачных подразделений Microsoft и Google, сообщивших о $29,9 и $13,6 млрд соответственно, но инвесторы отметили значительно более низкие темпы роста выручки AWS. У Google Cloud выручка выросла за последний квартал на 32 % в годовом исчислении, у Microsoft Azure — на 26 %.

Источник изображений: Amazon

Согласно публикации Data Center Dynamics, глава Amazon Энди Джасси (Andy Jassy) сказал: «Годовые проценты и темпы роста всегда зависят от базы, с которой вы работаете. И наш бизнес в сегменте AWS значительно крупнее, чем у других. Думаю, доля второго игрока составляет около 65 % от размера AWS».

В отчётном квартале у AWS была более низкая рентабельность, чем в предыдущих кварталах. Его операционная прибыль составила $10,2 млрд, что ниже средней оценки аналитиков в $10,9 млрд, согласно StreetAccount. Это чуть более половины операционной прибыли компании, равной $19,2 млрд. Доход AWS составляет небольшую часть общей выручки Amazon, но является ключевым источником прибыли, обычно обеспечивая около 60 % от общей операционной прибыли компании.

Во II квартале капитальные вложения Amazon составили $31,4 млрд, что выше прогноза Уолл-стрит, равного $26,4 млрд (по данным The Wall Street Journal). По словам Джасси, Amazon будет тратить примерно столько же в следующих двух кварталах. С учётом того, что капзатраты в I квартале составили $24,3 млрд общая сумма капвложений в 2025 финансовом году составит $118 млрд, что намного больше прогнозируемых $100 млрд. Капитальные вложения Google в последнем квартале составили $22,4 млрд, Microsoft — $24,2 млрд.

Энди Джасси отметил ряд факторов, сдерживающих развёртывание облачной инфраструктуры компании и не позволяющий обеспечить растущий спрос на ИИ-сервисы. Наибольшее влияние оказывают проблемы с обеспечением объектов электроэнергией. За ними следуют «периодические ограничения, связанные с чипами, а затем с некоторыми компонентами для производства серверов». Он заявил, что вряд ли эти проблемы решатся в 2025 году, но выразил уверенность, что ситуация будет улучшаться с каждым кварталом.

Несмотря на большие вложения в ИИ-инфраструктуру аналитики отмечают, что отсутствие у AWS сильной ИИ-модели вызывает опасения, что компания может отставать от конкурентов в разработке ИИ. Результаты AWS «вызывают тревогу», заявил Дэйв Вагнер (Dave Wagner), управляющий портфелем Aptus Capital Advisers, владеющей акциями Amazon.

В ответ Джасси сообщил, что «сейчас ещё слишком рано говорить об ИИ», отметив партнёрство компании с Anthropic, которая обучает свои модели на ускорителях Trainium2 от Amazon. Он добавил, что чипы собственной разработки компании предлагают на 30–40 % лучшее соотношение цены и производительности. «Я думаю, что значительная часть вычислений и инференса в конечном итоге будет выполняться на базе Tranium. И я думаю, что это соотношение цены и производительности будет иметь значение для людей по мере масштабирования», — сообщил руководитель Amazon.

Джасси также отметил то, что 85–90 % мировых ИТ-расходов приходится на локальные, а не на облачные решения, и компания ожидает, что ситуация изменится в ближайшие 10–15 лет. Этот сдвиг, по словам Джасси, принесёт пользу AWS. «Значительная часть инференса генеративного ИИ станет просто ещё одним строительным блоком, таким как вычисления, хранение и базы данных. И пользователи захотят запускать эти приложения рядом с теми местами, где работают их другие приложения, где находятся их данные. В AWS обрабатывается гораздо больше приложений и данных, чем где-либо ещё», — отметил глава Amazon.

Касаясь миграции из локальной среды в облако, Джасси также отметил несколько новых соглашений с такими компаниями, как PepsiCo, Airbnb, Peloton, Nasdaq, Лондонская фондовая биржа, Nissan Motor, GitLab, SAP, Warner Bros. Discovery, Twelve Labs, FICO, Iberia Airlines, SK Telecom и NatWest.

Amazon сообщила о сокращении 14 тыс. рабочих мест в отчётном квартале, в том числе в AWS, книжном подразделении, отделе гаджетов и подкастов, что стало первым сокращением с начала 2024 года. В настоящее время штат компании составляет 1,46 млн человек.

Согласно прогнозу Amazon, в III квартале 2025 года выручка будет находиться в диапазоне $174,0– $179,5 млрд, что представляет собой рост год к году от 10 до 13 % и выше консенсус-прогноза аналитиков, опрошенных LSEG, в $173,08 млрд. Прогноз компании по операционной прибыли оказался ниже ожиданий аналитиков — $15,5–$20,5 млрд, что в средней точке ниже целевого показателя Уолл-стрит в $19,45 млрд.

Источник: servernews.ru