По информации СМИ, банки и микрофинансовые организации (МФО) фиксируют случаи, когда граждане обращаются за кредитом после установки самозапрета. Доля таких заявок растёт с каждым днём. Участники рынка полагают, что к таким попыткам могут прибегать потенциальные мошенники, тестируя IT-системы и процессы МФО на соответствие новым требованиям. В МФО считают, что некоторые граждане умышленно занимаются потребительским экстремизмом, чтобы получить деньги, а потом не выплачивать их.

Основные моменты, которые выявили в МФО по поводу самозапрета на выдачу кредитов:

некоторые граждане не только захотели обезопасить себя от мошенников, но и пошли на злоупотребление защитой их прав с помощью функции самозапрета на «Госуслугах». Это преимущественно это относится к молодым мужчинам в возрасте от 20 до 27 лет с целью воспользоваться возможностью уклонение от возврата долгов и планируют не возвращать заёмные деньги на законных правах;

между появлением отметки в кредитной истории и фактическим началом действия ограничения есть небольшой временной лаг, которым пользуются некоторые клиенты, чтобы получить заёмные средства, а потом отказываются возвращать их, ссылаясь на нарушения со стороны МФО;

взять заём после самозапрета попытаются мошенники, которые проверяют готовность IT-систем и процессов различных МФО к новым требованиям;

в некоторых случаях граждане специально формируют заявки на кредит с целью проверки, работает ли установленный ими самозапрет;

клиенты, пытающиеся оформить кредит или заём при наличии самозапрета, автоматически получают отказ, единогласно заявили в банках и МФО;

в случае попыток несколько раз взять кредит после самозапрета в МФО делают пометку в собственной базе данных, что клиент склонен к мошенничеству;

в случае, если клиенту МФО перевели заём, но он перед этим установил самозапрет, в данной ситуации законодательство на стороне МФО, поскольку, согласно позиции ЦБ, если информация о самозапрете появилась в кредитном бюро позже, чем был предоставлен заём, клиент обязан вернуть средства с уплатой процентов, а в случае отказа клиентов от сотрудничества в МФО намерены обращаться в суд, такие действия квалифицируются как неосновательное обогащение.

Ранее ЦБ РФ разъяснил, на что распространяется самозапрет на кредиты:

самозапрет на кредиты не распространяется на сервисы «покупай сейчас, плати потом»;

если под термином «рассрочка» прячется именно заем или кредит, который предоставляет банк или МФО, то будет распространяться самозапрет, в противном случае — нет;

самозапрет не распространяется на уже действующие кредитные карты клиентов банков, но оформить новую кредитку уже не получится;

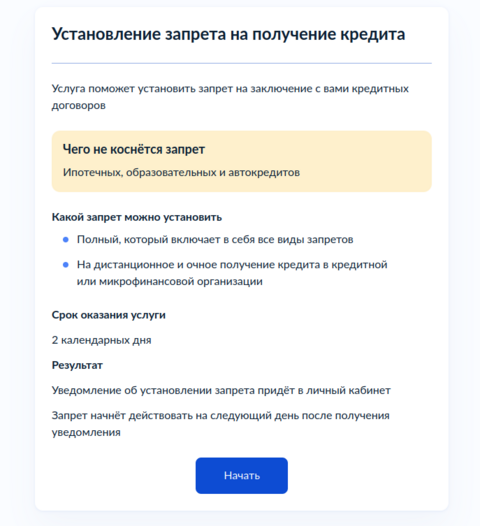

самозапрет нельзя установить на ипотеку, автокредиты, обеспеченные залогом транспортного средства, основные образовательные кредиты и поручительства.

С 1 марта 2025 года вступил в силу закон о самозапрете на выдачу кредитов (кроме ипотечных, образовательных и автокредитов). Для такого запрета гражданин РФ должен подать заявление через «Госуслуги» или в МФЦ. Возможен полный отказ от потребительских займов или ограничение только на дистанционные способы оформления. Мера вводится для борьбы с мошенниками и для лучшего контроля собственных финансовых решений.

Соответствующий документ (Федеральный закон от 26.02.2024 № 31-ФЗ) опубликован на официальном интернет‑портале правовой информации.

Для активации запрета гражданин РФ должен подать заявление через портал «Госуслуги» или в МФЦ. Потребуется указать персональные данные, а также выбрать параметры запрета: полный отказ от потребительских займов или ограничение только на дистанционные способы оформления.

Какой запрет можно установить:

частичный — на дистанционное или очное и дистанционное получение кредита в кредитной либо микрофинансовой организации;

полный — включает в себя все виды запретов.

Снять самозапрет на выдачу кредитов можно также с помощью заявления через «Госуслуги» и МФЦ. Запрет снимается на следующий день после обновления данных в реестре, что исключает возможность мгновенной отмены под давлением мошенников и дает время для принятия взвешенного решения.

Источник: habr.com