Компания Synergy Research Group обнародовала результаты исследования глобального рынка облачных инфраструктур: отрасль продолжает стремительно развиваться, а её основным драйвером является генеративный ИИ. Причём темпы роста увеличиваются четвёртый квартал подряд после снижения в 2022–2023 гг. на фоне ухудшения геополитической обстановки и макроэкономической ситуации.

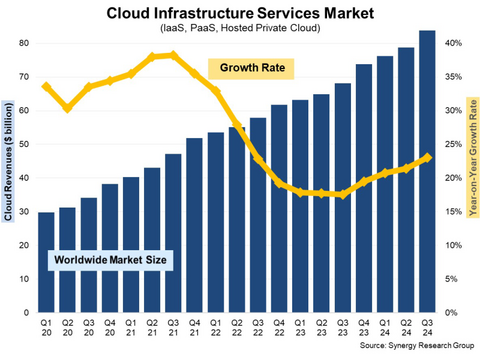

В III четверти 2024 года затраты на рассматриваемом рынке достигли $83,8 млрд. Это практически на четверть, или на 23 %, больше по сравнению с результатом годичной давности. В абсолютном выражении прибавка составила примерно $15,7 млрд.

Источник изображения: Synergy Research Group

Ведущие облачные платформы продолжают наращивать выручку. Доли Amazon Web Services (AWS), Microsoft Azure и Google Cloud составили 31 %, 20 % и 13 % соответственно. Таким образом, по итогам III квартала 2024 года эти компании сообща заняли практически две трети (64 %) глобальной отрасли. Среди поставщиков облачных услуг второго эшелона самые высокие темпы роста в годовом исчислении показали Oracle, Huawei, Snowflake и Cloudflare.

На публичные сервисы IaaS и PaaS приходится основная часть выручки, а рост в этих сегментах в III квартале 2024-го оказался на отметке 24 %. В секторе публичных облаков доминирование AWS, Microsoft Azure и Google Cloud ещё более заметно: их суммарная доля оценивается в 68 %.

С географической точки зрения рынок продолжает развиваться во всех регионах мира. При оценке в местных валютах наиболее сильный рост показали Индия, Япония, Бразилия и Италия: у них всех показатель превысил среднее значение по отрасли. США остаются крупнейшим рынком облачных услуг, размер которого существенно превосходит затраты в Азиатско-Тихоокеанском регионе. Расходы в США в III квартале 2024 года поднялись на 23 %. В Европе крупнейшими рынками облачных услуг являются Великобритания и Германия, тогда как самые высокие темпы роста продемонстрировали Ирландия, Италия и Испания.

Источник: servernews.ru